서 론

연구 배경 및 목적

연구내용 및 방법

공사비 분석용 DB 구축

구축 범위

DB 구성 요소

공사비 분석용 DB

생애주기비용 분석

분석 개요

분석 대상 및 조건

초기투자비용

유지보수비용

에너지비용

생애주기비용

비용편익 분석

초기투자비용 대비 에너지 절감 효과

생애주기비용 대비 에너지 절감 효과

결 론

서 론

연구 배경 및 목적

우리나라는 2030년까지 온실가스 배출전망치 대비 37% 감축을 목표로 하고 있어 저에너지 신축 공동주택의 보급과 더불어 기존 공동주택의 에너지 절약이 요구된다. 정부는 제로에너지빌딩 육성 정책을 마련해 각종 기준 완화 및 금융 지원 등 다양한 혜택을 제공하고 있다.

신축 공동주택의 경우 정부 정책에 따라 설계 반영 및 건설이 추진되고 있지만 기존 공동주택의 경우 비용을 고려한 에너지 절약 기준이 불충분하여 에너지 절감에 많은 어려움이 있다.

기존 공동주택에서 에너지 성능 향상을 위한 리모델링 시 개선 효율에 대한 판단자료의 부재로 인하여 업체 의견에 따라 공사를 진행하는 등 공사비와 에너지 효율을 동시에 고려하지 못하고 있는 실정이다.

본 논문은 비용편익 분석을 통하여 기존 공동주택의 에너지 효율을 개선할 때 적용할 수 있는 개선 방안을 제시하는데 있다.

연구내용 및 방법

비용편익 분석을 통한 기존 공동주택의 에너지 효율 개선의 연구내용 및 방법은 Figure 1과 같다.

비용편익 분석을 위해 분석용 DB를 구축하고 대상 건축물을 설정 후 생애주기비용 산출 및 에너지 성능을 평가하여 비용편익 분석을 한다. 공사비 분석용 DB는 구축 범위 설정과 구성 요소를 정의하여 구축하며, 세 가지의 조건으로 분석조건을 설정하여 공사비를 산출한다. 분석 대상은 기존 공동주택을 대상으로 외피 면적과 열관류율을 설정한다. 생애주기비용 산출과 에너지 성능 평가를 위해 분석기간, 할인율에 대한 정의를 한다. 분석조건으로 생애주기비용을 산출과 에너지 성능 평가를 수행하여 에너지 소요량을 산출한다. 생애주기비용 산출 결과와 에너지 소요량 분석 결과를 활용해 외피 부문에 대한 비용편익을 분석하고 에너지 효율의 개선방안을 제시한다.

공사비 분석용 DB 구축

구축 범위

공사비 분석용 DB는 거주자가 리모델링할 때 경제성평가와 에너지 성능 평가의 기초 자료로 활용되며, 건축물에 적용되는 모든 자재에 대해서 구축할 수 있다.

구축 범위는 공동주택의 에너지 성능에 영향을 미치는 외피 부문과 설비부문으로 구분할 수 있다. 외피 부문은 단열재와 창호가 에너지 성능에 영향을 미치고 설비부문은 보일러, 조명기구, 열교환기 등 공동주택에 설치될 수 있는 냉·난방기기와 급탕 관련 설비, 조명기기가 에너지 성능에 영향을 미친다.

공사비 분석용 DB는 외피 부문의 에너지 성능에 영향을 미치는 단열재와 창호로 한정하였고 자재를 구분할 수 있는 특성을 활용하여 분류한 내용은 Table 1과 같다. 단열재의 설치위치는 벽체, 바닥, 천장으로 창호의 재질은 창틀의 재질과 유리의 종류이다.

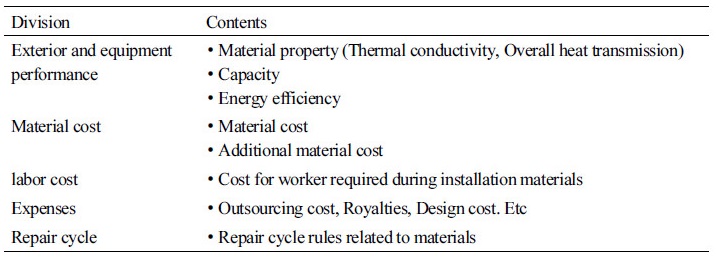

DB 구성 요소

공사비 분석용 DB의 구성요소는 에너지 성능, 자재비, 노무비, 경비, 수선주기로 구분하였고 내용은 Table 2와 같다.

특히, 수선주기는 생애주기비용을 산출할 때 유지보수비를 산출하기 위해 활용되는 요소이며, 자재와 관련된 법률이나 규정을 적용한다. 한국토지주택공사에서 임대주택의 장기수선계획 수립 기준인 주택관리규정을 활용하며, 에너지 성능에 영향을 미치는 외피 부문과 관련된 수선주기는 Table 3과 같다.

공사비 분석용 DB

공사비 분석용 DB 구성요소에 따라 작성한 DB는 Table 4와 같다. 외피 및 설비 성능은 건축물 에너지 절약설계기준을 토대로 작성하였고, 자재비, 노무비, 경비, 수선주기는 한국토지주택공사의 일위대가와 주택관리규정을 활용하였다.

단열재는 세 가지 외피 부문의 분류 중 벽체 개선을 기준으로 비드법보온판 2종2호 120 mm와 압출스치로폴 특호 65 mm, 유리면보온판 24 K 90 mm로 구축하였으며, 설치 공법은 내단열 공법으로 설정하였고 설치에 필요한 소요자재와 마감공사에 필요한 석고보드 등을 포함하였다.

창호는 합성수지창호를 기준으로 로이복층유리와 조합된 DB와 복층유리와 조합된 DB로 구축하였다.

생애주기비용 분석

분석 개요

건축물에서 발생하는 미래비용 예측을 위해 생애주기비용을 산출하는데, 이때 변수로는 분석기간과 실질할인율 등이 있고 이들이 변화함에 따라 평가결과가 달라지게 돼서 변수에 대한 정의가 필요하다.

분석기간은 건축물의 수명을 어느 정도의 수준으로 설정할 것인가에 대한 가정으로 건축물의 생애주기비용을 산출하기 위한 변수 중 하나이다. 법인세법 시행규칙 제 15조 [별표 5]의 기준에서 철근콘크리트조의 내용년수를 30~50년으로 규정하고 있어 평균인 40년을 분석기간으로 설정하였다.

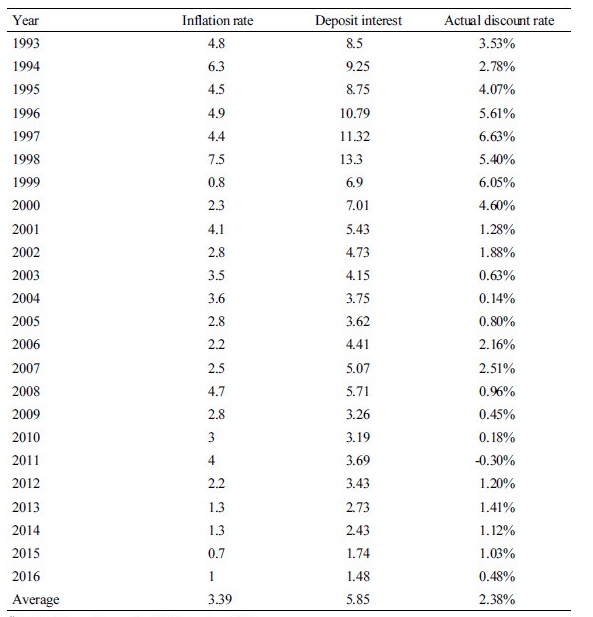

실질할인율은 미래 발생비용을 현재 시점으로 환산할 때 사용되며, 한국은행 경제통계시스템 상에서 확인 가능한 1993년부터 2016년까지의 물가상승률과 금리를 활용하여 연도별로 실질할인율을 산출한 내역은 Table 5와 같다.

생애주기비용은 현재시점의 초기투자비와 미래에 발생될 것으로 예상되는 유지관리비(에너지비용, 수선주기에 의한 유지보수비)를 초기투자비용과 동일 시점으로 환산하여 산출한다. 비용환산은 식 (1)을 활용하며, 분석기간 중 각기 다른 시점에 발생한 비용을 현재가치로 환산하여 동일시점에서 비교 가능하게 한다.

여기서,

: 미래에 발생하는 현금의 현재가치

: 미래에 발생하는 현금의 현재가치

: n년 후에 발생하는 금액

: n년 후에 발생하는 금액

: 할인율(이자율)

: 할인율(이자율)

: 현재가치계수

: 현재가치계수

Table 5. Yearly Inflation rate and Deposit interest1), Actual discount rate

| |

1)Bank of Korea. Economic statistics system. 2017 | |

분석 대상 및 조건

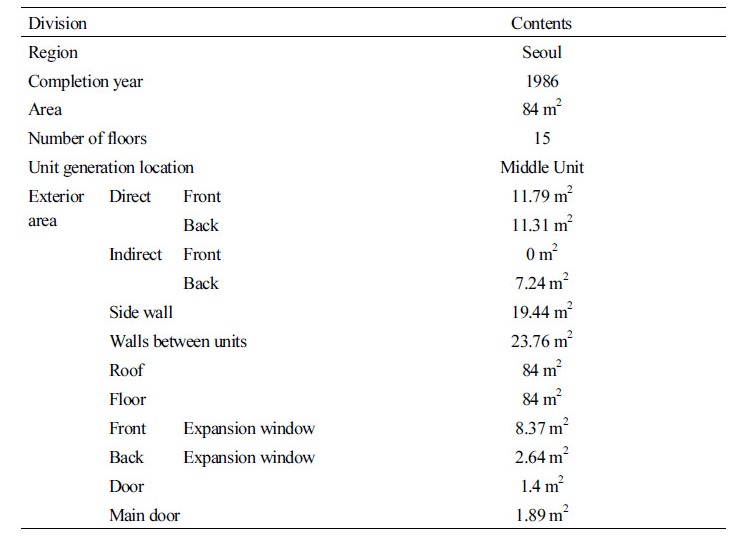

분석 대상 건축물은 일반적으로 많이 공급된 84 m2의 공동주택을 대상으로 하며, 지역설정은 중부, 남부, 제주 중 공동주택이 많이 밀집된 서울(중부지역)을 기준으로 한다.

분석 대상 건축물의 외피 면적은 1986년에 준공한 공동주택으로 산출하였고 내용은 Table 6과 같다. 이때 외피 면적은 단위세대의 초기투자비와 생애주기비용 산출을 위한 물량으로 활용하며, 외피의 에너지 성능은 에너지절약설계기준 개정 시점에 맞춰 분석 대상 건축물과 동일한 년도와 지역을 준용한다.

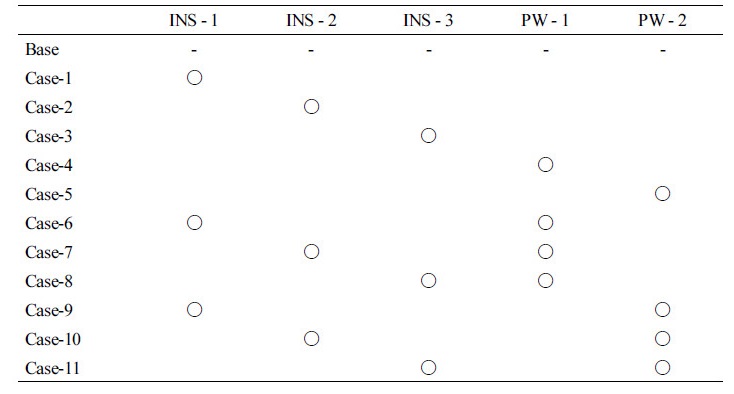

분석조건은 총 11가지로 구분하였으며, 단열재만 적용하는 조건, 창호만 적용하는 조건, 단열재와 창호를 복합적으로 적용하는 조건으로 Table 7과 같이 조합하였다. 이때 INS-1은 비드법보온판 2종2호 120 mm, INS-2는 압출법보온판 특호 65 mm, INS-3은 유리면보온판 24 K 90 mm이며, PW-1은 플라스틱창과 로이복층유리가 조합된 경우, PW-2는 플라스틱창과 일반 복층 유리가 조합된 경우이다.

분석 조건 중 base는 1986년에 준공된 분석 대상 건축물을 의미하고 case-1~3은 단열재만 교체한 경우, case4와 5는 창호만 교체한 경우, case-6~11은 창호와 단열재를 모두 교체한 경우이다.

초기투자비용

초기투자비용은 공사비 분석용 DB에 수량(면적, 개소 등)을 곱하여 식 (2)와 같이 산출하게 된다.

초기투자비용은 Table 8과 같으며, 단열재만 적용한 case는 평균 73만원이 산출되었고 창호만 적용한 case는 평균 340만원이 산출되어 단열재 대비 약 4.6배가 더 투입되는 것으로 나타났다. 창호와 단열재를 모두 교체한 case는 평균 413만원의 초기투자비용이 산출되어 단열재 대비 5.6배, 창호 대비 1.2배가 더 투입되는 것으로 나타났다.

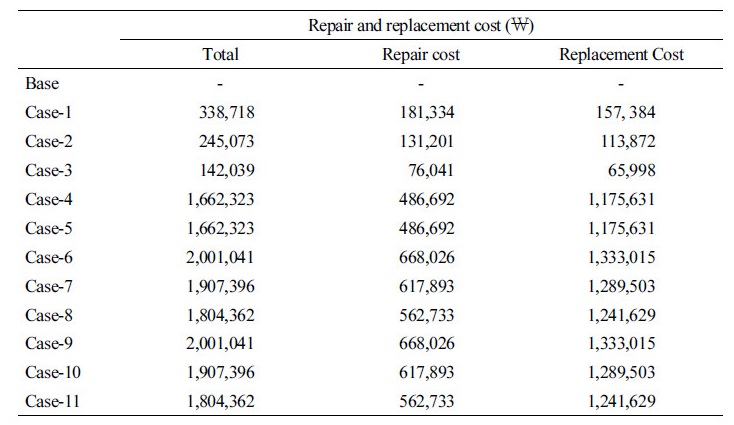

유지보수비용

선정된 분석조건의 자재에 대한 40년간 발생하는 유지보수비용을 산출하기 위해 초기투자비용과 수선교체기준, 할인율, 분석기간을 활용해 식 (3)과 같이 산출하게 된다.

여기서,

: 분석기간(년)

: 분석기간(년)

PV : 현재가치계수

수선비용은 수선주기에 의한 수리비이고 교체비용은 자재를 철거 후 새로 설치하는 경우를 의미한다.

분석조건별 유지보수비용은 Table 9와 같으며, 단열재만 적용한 case는 평균 24만원이 산출되었고, 창호만 적용한 case는 평균 166만원이 산출되어 단열재 대비 약 6.9배가 더 발생하는 것으로 나타났다. 단열재와 창호를 모두 교체한 case는 평균 190만원이 산출되어 단열재 대비 약 7.9배, 창호 대비 1.1배의 유지보수비용이 더 발생하는 것으로 나타났다. 이때 창호만 적용된 case의 유지보수비용이 같게 나타났는데 이는 창틀의 재질과 단가가 동일하기 때문이다.

에너지비용

에너지비용 산출은 건축물에너지효율등급 산정을 위해 사용하는 ECO2로 조건별 에너지 성능 평가를 하였고 Table 10과 같이 에너지 소요량이 산출되었다. 이때 대상 건축물은 냉방 및 환기, 급탕 설비에 대한 교체를 고려하지 않았으므로 냉방 및 환기에 대한 에너지 소요량은 없는 것으로 나타났으며, 급탕은 보일러와 난방배관의 열관류율 변화가 없어 소요량의 변화도 없는 것으로 나타났다. 조명은 조명밀도만 고려하기 때문에 동일하게 나타났다.

에너지비용은 에너지 소요량으로 산출할 수 있는데 급탕 및 조명 에너지 소요량의 변화가 없어 동일한 에너지비용이 산출되게 되게 되므로 에너지 소요량의 변화가 있는 난방 에너지비용 산출로 한정한다.

난방 에너지 소요량 산출 결과를 활용하여 식 (4)와 같이 에너지비용을 산출하게 되는데, 한국도시가스협회에서 제공하는 자료를 활용하여 기본료 1,000원과 요금단가 16.091원을 기준으로 하였다. kWh를 MJ로 환산하기 위하여 3.6을 계수로 두었고 여기에 분석 대상 건축물의 면적과 부가세 10%로 40년간 에너지비용을 산출한다.

여기서,

: 분석기간(년)

: 분석기간(년)

E : 연간 에너지 소요량

CF : 환산계수

A : 면적

C : 에너지단가

V : 부가세

PV : 현재가치계수

분석조건별 40년간 발생하는 에너지비용과 에너지비용 절감액은 Table 11과 같으며, 단열재만 적용한 case는 평균 1,264만원이 산출되었고, 창호만 적용한 case는 평균 1,099만원이 산출되어 단열재 대비 약 0.86배 적게 발생하는 것으로 나타났다. 단열재와 창호를 모두 교체한 case는 평균 947만원이 산출되어 단열재 대비 0.75배, 창호 대비 0.86배 적게 발생하는 것으로 나타났다. 특히, INS-1과 PW-1을 적용한 case-6이 가장 적게 나타났으며, base 대비 약 577만원이 절감되는 것으로 나타났다.

분석 조건별 에너지비용의 절감률을 분석한 결과는 Figure 2와 같으며, 단열재만 적용한 case-1~3은 평균 10,74%, 창호만 적용한 case-4, 5는 평균 22.36%, 창호와 단열재를 같이 적용한 case-6~11은 평균 33.12% 절감하는 것으로 나타났다. 특히, INS-1과 W-1을 조합한 case-6은 40.75%로 절감률이 가장 크게 나타났고, INS-2만 적용한 case-2는 9.10%로 가장 작게 나타났다.

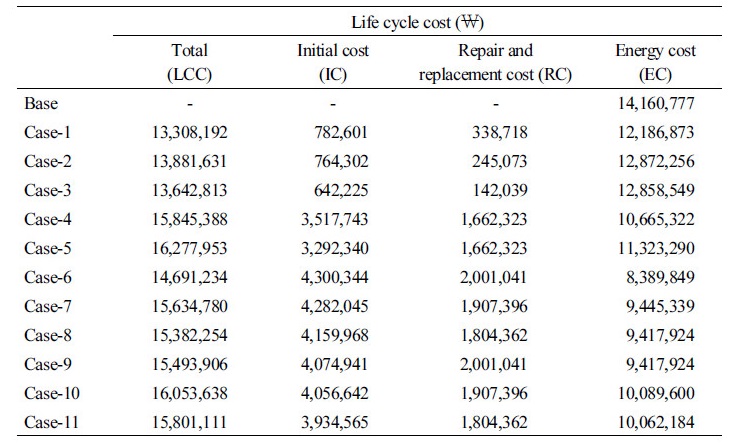

생애주기비용

생애주기비용은 식 (5)와 같이 초기투자비용과 유지보수비, 에너지비용의 합으로 산출이 가능하다.

여기서,

IC : 초기투자비용

RC : 유지보수비용

EC : 에너지비용

40년간 건축물이 유지된다고 가정했을 때 분석조건별로 산출된 생애주기비용은 Table 12와 같으며, 단열재만 적용한 case는 평균 1,361만원의 생애주기비용이 발생하는 것으로 나타났고 창호만 적용한 case는 평균 1,606만원이 발생해 단열재 대비 약 1.2배가 더 발생하는 것으로 나타났다. 단열재와 창호를 모두 교체한 case는 평균 1,551만원이 발생하는 것으로 나타나 단열재 대비 약 1.14배 더 발생하였고 창호 대비 0.97배 적게 발생하는 것으로 나타났다.

Figure 3을 살펴보면 생애주기비용은 점점 누적되어 증가하는 것을 볼 수 있으며, 25년차에 전년 대비 생애주기비용이 크게 증가하는데 이는 창호의 교체가 이루어지는 시기와 맞물려 생애주기비용이 크게 증가하였다.

비용편익 분석

통상적으로 비용편익분석이란 어떤 공사에 투입되는 비용과 산출되는 이익을 비교분석하여 우선순위를 선정하거나 대안의 채택여부를 검토하여 투자를 결정하는 기법을 의미한다. 여기에서 비용은 초기투자비용과 생애주기비용으로 하고 산출되는 이익은 에너지 절감수준인 절감액으로 한다.

앞서 설정한 분석조건에 따라 산출한 초기투자비용, 유지보수비용, 에너지비용, 생애주기비용을 활용하여 기존 공동주택의 에너지 효율을 고려한 비용편익을 분석하여, 두 가지의 개선 방안을 제시한다.

초기투자비용 대비 에너지 절감 효과

초기투자비용과 에너지 절감 효과로 도출하는 개선 방안은 식 (6)을 활용한다.

여기서,

ESC : 에너지 절감액

EEC : 기존 에너지비용

IEC : 개선 에너지비용

이때 비용편익 분석결과 1 이하의 값이 산출되면 투자비용 대비 편익이 적어 경제적 타당성을 확보하지 못한 것으로 볼 수 있고, 반대로 1 이상이 산출되면 경제적 타당성을 확보한 것으로 볼 수 있다.

초기투자비용 대비 에너지 절감 효과를 분석한 결과는 Figure 4와 같으며, 창호만 적용한 case-4, 5는 평균 0.93으로 1 이하의 값이 도출되어 경제적 타당성을 확보하지 못한 것으로 나타났고, 창호와 단열재를 같이 적용한 case-6~11은 평균 1.13, 단열재만 적용한 case-1~3은 평균 2.08로 경제적 타당성을 확보한 것으로 나타났다. 특히, INS-1만 적용한 case-1은 2.52의 편익이 발생하는 것으로 나타나 초기투자비용 대비 에너지 절감 효과가 가장 큰 것으로 볼 수 있으며, W-2를 적용한 case-5는 0.86으로 초기투자비용 대비 에너지 절감 효과가 가장 작은 것으로 볼 수 있다.

생애주기비용 대비 에너지 절감 효과

생애주기비용과 에너지 절감 효과로 도출하는 개선 방안은 식 (7)을 활용한다.

40년간 건축물을 운영하면서 발생하는 생애주기비용과 에너지 절감 효과를 분석한 결과는 Figure 5와 같으며, 모든 case에서 1이하의 값이 도출되어 경제적 타당성을 확보하지 못한 것으로 나타났는데 이는 편익이 상대적으로 적게 발생했기 때문이다. 발생하는 편익을 기준으로 살펴보면 단열재만 적용하는 case-1~3은 평균 0.11, 창호만 적용하는 case-4, 5는 평균 0.20, 창호와 단열재를 같이 적용하는 case-6~11은 평균 0.30의 비용편익이 발생하는 것으로 나타났다. 특히 INS-1과 W-1을 조합한 case-6의 경우 0.39로 상대적으로 비용편익이 크게 발생되는 것으로 나타났으며, 건축물을 운영하면서 발생하는 생애주기비용 대비 에너지 절감 효과가 큰 것으로 볼 수 있다.

결 론

본 논문에서는 기존 공동주택에 에너지 효율이 개선될 때 최적의 개선 방안을 제시하기 위하여 비용편익을 분석하였다. 생애주기비용 산출을 위해 공사비 분석용 DB를 구축하고 분석기간, 할인율의 변수를 설정하였으며, 생애주기비용 산출과 에너지 성능 평가를 위한 분석 대상 건축물을 기존 공동주택을 대상으로 설정하였다. 생애주기비용 산출과 에너지 성능 평가를 바탕으로 비용편익을 분석한 결과는 다음과 같다.

(1)초기투자비용의 측면에서 분석한 결과 창호만 적용한 case-4, 5는 평균 0.93으로 경제적 타당성을 확보하지 못한 것으로 나타났으나 창호와 단열재를 같이 적용한 case-6~11은 평균 1.13으로 경제적 타당성을 확보하였다. 또한, 단열재만 적용하는 case-1~3의 비용편익이 평균 2.08로 가장 큰 편익이 발생하였고 경제적 타당성을 확보한 것으로 나타났다. 특히, case-1의 경우 2.52로 가장 큰 편익이 발생하였다.

(2)생애주기비용의 측면에서 분석한 결과 모든 case가 1 이하의 결과가 도출되어 경제적 타당성을 확보하지 못하는 것으로 나타났다. 단열재만 적용한 case-1~3의 경우 평균 0.11의 편익이 발생하였고, 창호만 적용한 case-4, 5는 평균 0.20, 창호와 단열재를 같이 적용한 case-6~11은 평균 0.30의 편익이 발생하였다. 특히, INS-1과 W-1을 적용한 case-6의 경우 0.39의 편익이 발생하는 것으로 나타나 상대적으로 크게 나타났다.

초기투자비용과 생애주기비용의 측면에서 비용편익을 분석하여 외피부문에 대한 개선 방안을 제시하였는데 향후 공동주택에 적용되는 설비와 더 많은 단열재와 창호의 조합에 대한 비용편익을 분석하여 신뢰성 검증과 함께 공동주택의 특성을 반영한 개선 방안 도출이 수반되어야 할 것이다. 본 논문의 결과는 의사결정 프로그램에 탑재되어 사용자에게 의사결정을 지원할 수 있는 도구로 활용될 것이다.